Montrer les titres Cacher les titres

- Du lancement de ChatGPT à l’illusion du champion incontesté

- Google se réveille avec Gemini : la force de la distribution

- Perplexity et Claude : la stratégie de la valeur ajoutée professionnelle

- Le casse-tête économique des LLM grand public

- Des bulles, des signaux faibles et le spectre de la correction

- Professionnels : comment garder une longueur d’avance ?

- 2026‑2027 : vers une normalisation et une sélection naturelle des modèles

L’essor fulgurant de l’IA générative depuis fin 2022 a surpris même les observateurs les plus optimistes, en mettant des modèles comme ChatGPT au centre des usages numériques quotidiens.En quelques mois, les grands modèles de langage sont passés du statut d’expérimentation de laboratoire à celui d’outil grand public incontournable.

Ce basculement a déclenché une course mondiale entre OpenAI, Google, Perplexity et quelques autres acteurs, avec la promesse d’un marché colossal mais encore largement hypothétique. La question qui se pose aujourd’hui est simple : après trois ans d’euphorie, ce modèle économique est-il tenable, et à quoi faut-il s’attendre d’ici 2027 ?

Du lancement de ChatGPT à l’illusion du champion incontesté

ChatGPT a été mis en ligne le 30 novembre 2022, dans une version basée sur la série GPT‑3.5, comme une « research preview » gratuite ouverte au grand public. Cette mise à disposition sans friction, accessible via un simple navigateur, a été l’étincelle qui a lancé la course mondiale aux LLM. Dès 2023, l’abonnement ChatGPT Plus a été proposé autour de 20 dollars par mois, tandis que l’API permettait aux développeurs d’intégrer le modèle dans leurs services, créant l’image d’une avance considérable pour OpenAI. Dans l’imaginaire collectif technologique, beaucoup ont alors considéré qu’OpenAI avait gagné la partie avant même qu’elle ne commence.

Au cours de l’année 2023, OpenAI a poursuivi son expansion avec GPT‑4, des plugins, des fonctions de navigation et des applications mobiles, renforçant cette impression de domination quasi totale. Microsoft venait soutenir cette trajectoire en injectant plusieurs milliards de dollars d’infrastructures et en intégrant les modèles dans Bing et dans la suite Microsoft 365. L’écosystème se structurait autour d’OpenAI comme fournisseur de base, un peu comme AWS l’avait été pour le cloud. Pourtant, sous la surface, deux fragilités apparaissaient : la dépendance extrême aux coûts d’infrastructure, et une difficulté à faire payer durablement le grand public.

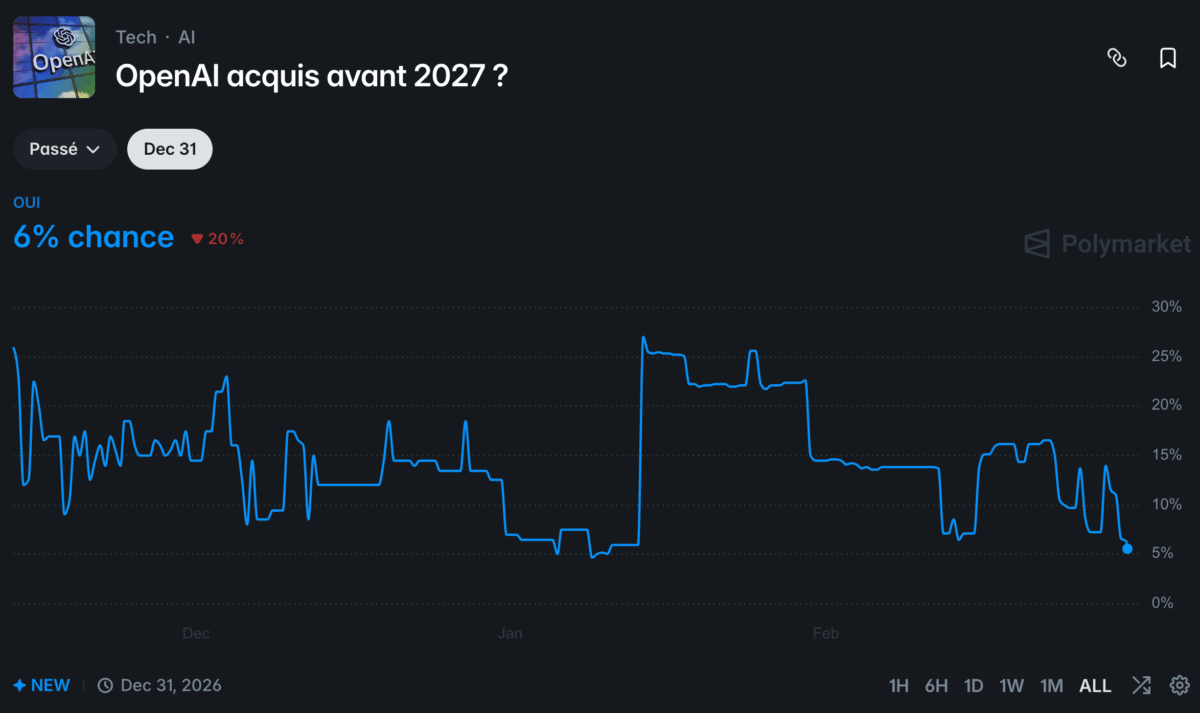

La suite de l’histoire allait montrer que l’avance technologique n’est pas forcément synonyme de victoire économique.La montée en puissance rapide de concurrents disposant d’un accès direct aux utilisateurs finaux, à commencer par Google, a rebattu les cartes bien plus vite que prévu. C’est dans ce contexte que l’on voit aujourd’hui fleurir des analyses prédisant un avenir beaucoup moins brillant pour OpenAI d’ici le milieu de l’année 2027, si son modèle économique ne s’ajuste pas.

Google se réveille avec Gemini : la force de la distribution

Google a officialisé la marque Gemini en décembre 2023 pour unifier sa stratégie IA, avant de renommer Bard en Gemini en février 2024 et de déployer progressivement ses modèles dans ses produits phares. Fin 2024, Google présentait les premiers modèles de la série Gemini 2.0, orientés vers une logique « agentique » capable d’agir de façon proactive dans l’écosystème Google. Cette stratégie s’accompagne d’une intégration profonde dans la recherche, Gmail, Docs ou encore Android, ce qui lui donne un levier colossal d’adoption d’outils IA sans que les utilisateurs aient l’impression de changer leurs habitudes.

Cette approche change la donne face à un acteur comme OpenAI, qui doit convaincre chaque utilisateur de venir sur sa propre interface ou d’adopter ses API, là où Google peut injecter l’IA au cœur d’outils déjà utilisés par des milliards de personnes. Quand vous voyez apparaître automatiquement des suggestions de rédaction dans Gmail ou des fonctions de génération de contenus dans Docs, vous « utilisez » Gemini sans forcément le savoir. Cela favorise une monétisation indirecte par la publicité, les abonnements Workspace ou l’augmentation de la rétention, plutôt que par un abonnement IA explicite.

Google a par ailleurs annoncé une facturation spécifique de certaines fonctions, comme le « Grounding with Google Search » de Gemini 3, dont la facturation commence début janvier 2026. Ce type de tarification ciblée sur des usages à forte valeur pour les entreprises laisse entrevoir un modèle plus clair que celui d’un forfait grand public illimité, difficile à rentabiliser avec des coûts de calcul qui explosent. En parallèle, l’augmentation de la qualité technique des modèles Gemini réduit l’écart de perception avec GPT, ce qui dilue l’avantage différenciant d’OpenAI auprès du grand public comme des professionnels.

Perplexity et Claude : la stratégie de la valeur ajoutée professionnelle

Pendant que les géants se livrent une bataille de plateformes, Perplexity s’est positionné sur un créneau plus ciblé : la recherche conversationnelle, pensée pour des usages professionnels et experts. Entre début 2024 et septembre 2025, la valorisation de Perplexity est passée d’environ 500 millions de dollars à près de 20 milliards, avec plus de 1,5 milliard de dollars levés au total selon plusieurs analyses financières. Dès 2025, l’entreprise revendiquait environ 30 millions d’utilisateurs et près de 100 millions de dollars de revenus récurrents annuels, en grande majorité générés par des abonnements.

Ce positionnement hybride B2C/B2B, mais résolument orienté vers des usages « premium » (recherche documentaire, veille, production de contenus professionnels, travail en équipe), donne un aperçu de ce que pourrait être un premier modèle de rentabilité dans les LLM. Vous ne payez plus « pour discuter avec une IA », vous payez pour gagner des heures de travail sur des tâches qui ont une valeur économique mesurable. C’est cette logique qui peut amener certains observateurs à considérer qu’un acteur comme Perplexity, construisant dès le départ une offre centrée sur la productivité professionnelle, pourrait atteindre la rentabilité plus tôt que des plateformes grand public généralistes.

On observe au passage un glissement : les modèles comme Claude, développés par Anthropic, se retrouvent souvent intégrés dans ce type d’outils spécialisés plutôt que vendus directement au grand public. Les plateformes qui réussissent pourraient bien être celles qui combinent des modèles performants, quelle qu’en soit la provenance, avec un produit, une ergonomie et un usage métier précis. Cette tendance ouvre la voie à un écosystème où la valeur se déplace du modèle brut vers la couche d’application, avec un avantage structurel pour les acteurs qui comprennent intimement les besoins des professionnels.

Le casse-tête économique des LLM grand public

J’ai personnellement une inquiétude majeure vis-à-vis des LLM : le grand public sera-t-il prêt à payer, ne serait-ce qu’un centime, pour un accès à des LLM de qualité ? Les chiffres donnent matière à douter : en 2023, moins de 2 % des utilisateurs de ChatGPT auraient souscrit à l’offre payante selon diverses estimations, malgré des dizaines de millions d’utilisateurs actifs. L’arbitrage classique s’impose : tant que l’outil est « magique mais pas indispensable », la majorité des gens préfère rester sur la version gratuite, quitte à supporter des limitations ou à se tourner vers un concurrent. Pour des créateurs, des freelances ou des PME, cela signifie que la valeur perçue du texte, de la recherche ou du conseil produit par IA tend mécaniquement vers zéro.

En parallèle, les coûts d’infrastructure explosent : les modèles de dernière génération exigent des milliers de GPU haut de gamme, avec des coûts de calcul estimés à plusieurs cents de dollar par requête complexe dans certains cas, surtout lorsqu’ils combinent multimodalité, longue mémoire et recherche en temps réel. Sans un modèle clair de facturation à l’usage ou un volume massif de revenus annexes (publicité, intégration dans des suites logicielles, ventes de services), il est très difficile de couvrir ces coûts à grande échelle. La gratuité généralisée est donc intenable à long terme, même si elle reste un outil marketing redoutable pour acquérir des utilisateurs.

C’est précisément ce déséquilibre qui alimente l’idée qu’un acteur comme OpenAI pourrait se retrouver en difficulté d’ici 2027 si son modèle économique reste centré sur un abonnement grand public relativement bas et sur une API largement utilisée mais fortement concurrencée.Un analyste pourrait résumer la situation ainsi : soit l’IA devient un « commodité » intégrée partout et facturée indirectement, soit elle doit trouver des niches professionnelles où la valeur ajoutée justifie un prix élevé. Dans les deux cas, l’illusion d’un accès illimité à des modèles ultra‑coûteux pour quelques euros par mois semble vouée à disparaître.

Des bulles, des signaux faibles et le spectre de la correction

L’IA générative a toutes les caractéristiques d’une bulle partielle : valorisations multipliées par 20 ou 40 en moins de deux ans pour certaines start-up, comme Perplexity dont la valorisation a été multipliée par près de 40 entre début 2024 et septembre 2025.Les montants levés se chiffrent en milliards de dollars pour quelques acteurs clés, avec parfois très peu de recul sur la rentabilité réelle des services proposés. On retrouve ici des dynamiques proches de la bulle Internet : surinvestissement dans l’infrastructure et les promesses, sous‑estimation de la lenteur d’adoption payante côté grand public.

L’IA ne remplacera pas les humains, mais les humains qui sauront utiliser l’IA remplaceront ceux qui ne sauront pas.

Satya Nadella, lors d’une intervention sur l’IA et le travail, 2023

Pour autant, une bulle ne signifie pas que tout est artificiel ou voué à disparaître.Comme l’explique souvent l’histoire des technologies, la bulle précède l’infrastructure durable : les fibre optiques des années 2000 sont devenues la base de l’Internet d’aujourd’hui, malgré l’éclatement de la bulle dot‑com. Il est probable qu’une correction intervienne sur certaines valorisations, voire sur des acteurs qui n’auront pas trouvé leur marché avant 2027, mais les usages professionnels solides (productivité, assistance métier, automatisation ciblée) devraient, eux, rester.

Professionnels : comment garder une longueur d’avance ?

Pour les créateurs de contenus, journalistes, consultants et autres professionnels indépendants ou en PME, la question n’est plus de savoir si l’IA générative sera utilisée, mais comment en faire un levier plutôt qu’un concurrent direct. La réticence du grand public à payer pour des outils LLM exerce une pression sur les tarifs des contenus et services, obligeant à repenser les modèles économiques. Une stratégie efficace consiste à traiter les LLM comme une infrastructure de base, et à monétiser le cadrage expert, la sélection, l’analyse et l’exécution concrète.

Les modèles économiques les plus résilients pour les indépendants et petites structures pourraient inclure :

- Des offres d’abonnement à forte valeur ajoutée (newsletters spécialisées, analyses sectorielles, ressources premium) qui intègrent l’IA en coulisse sans la mettre au centre du discours ;

- Des prestations de conseil, de formation ou d’accompagnement à l’usage de l’IA pour des niches métiers précises (intégration de workflows IA dans le marketing des PME, par exemple) ;

- Des produits numériques ou services packagés (templates, bases documentaires, parcours de formation) où l’IA accélère la production, mais où la valeur repose sur l’expérience et la signature des professionnels.

Ces approches rejoignent la stratégie de plateformes comme Perplexity, qui monétisent auprès des entreprises une productivité mesurable plutôt qu’un accès brut aux modèles. L’avantage compétitif des professionnels réside désormais dans leur capacité à poser les bonnes questions aux modèles, à filtrer l’information pertinente et à transformer des données en décisions ou contenus à haute valeur ajoutée. Cette combinaison d’expertise humaine et d’outils IA devient le cœur de la différenciation sur le marché.

2026‑2027 : vers une normalisation et une sélection naturelle des modèles

En regardant vers 2027, plusieurs scénarios émergent : un durcissement des conditions de financement, une consolidation autour de quelques grands fournisseurs d’infrastructure (Google, Microsoft, clouds spécialisés) et une explosion d’acteurs applicatifs ciblant des usages précis. Certains acteurs emblématiques de la première vague, comme OpenAI, pourraient connaître de graves difficultés si leur modèle d’affaires ne parvient pas à aligner coûts et revenus à grande échelle. Cela pourrait mener à des absorptions, restructurations ou marginalisations au profit d’acteurs mieux intégrés aux écosystèmes logiciels et matériels.

Pour les professionnels, l’enjeu est de se positionner dans un environnement où l’IA devient une commodité omniprésente. Ceux qui réussiront sauront articuler leur savoir-faire humain avec ces outils pour bâtir des offres dont la valeur excède largement la production brute d’un LLM. Quelle que soit leur spécialité, ils gagneront à investir dès maintenant dans des segments précis où cette synergie humaine-IA crée un avantage décisif et durable.